こんにちは!

管理人のhorishinです。

どんなことにおいても、「メリット」「デメリット」は必ず存在します。

メリットだけを見てスタートすると「思っていたのと違う…」という事態になってしまいます。また、デメリットだけ見てチャレンジしないというのは、もしかしたら大きな機会損失をしているかもしれません。

今回はアパート経営における、メリット・デメリット、そしてリスクの回避方法について徹底的にお話していきます。

メリット、デメリットの解説はもちろんですが、リスク回避の章では、実際に失敗をしてしまったオーナーの事例を挙げて、どうすればリスク回避ができたのかをお伝えしていきます。

アパート経営することで得られる10のメリット!

アパート経営は「ローリスク・ロングリターン」と言われることが多い投資商品です。このアパート経営では、次に紹介する10個のメリットが挙げられます。

それでは順番にお伝えしていきますね。

アパート経営のメリット①:長期的かつ安定的な収入が得られる

アパート経営の最大のメリットは、長期間にわたって「家賃」という安定した収入が得られることでしょう。

また、アパート経営のほとんどの場合がローンを組み物件を購入します。返済のほとんどを家賃収入で支払うことができます。つまり、ほぼ自己資金を使わずに他人資本で資産形成ができるのです。

アパート経営のメリット②:購入直後からキャッシュフローが期待ができる

上記イラストのように、アパート経営は家賃収入が返済額を上回ることがほとんどですので、購入直後からキャッシュフローが期待できます。

マンション経営は1部屋からの賃料収入のため、返済額とトントンか、マイナスになる場合が大半です。

ただし、アパート経営は不動産所得がプラスな分、所得税・住民税が上がってくることに注意しましょう。

マンション経営はマイナスになった分、確定申告において損益通算することができます。結果所得税や住民税を節税することができるのです。

アパート経営のメリット③:利回りが良い

| 商品名 | 利回り/年 | 1,000万円預けた(運用した)場合の利息 |

|---|---|---|

| 普通預金 | 0.001% | 100円 |

| スーパー定期 | 0.010% | 1,000円 |

| 個人向け国債 | 0.050% | 5,000円 |

| 米ドル | 0.350% | 3.5万円 |

| 英ポンド | 0.100% | 1万円 |

| ユーロ | 0.001% | 100円 |

| 株式(第一部) | 1.53% | 1.53万円 |

| 株式(第二部) | 1.52% | 1.52万円 |

| アパート経営 | 6%~ | 60万円 |

※円預金、外貨預金、国債の金利は2018/6時点、株式は2018/5時点のもの

普通貯金の金利には愕然としますよね。アパート経営の利回りは都内であれば平均6%前後です。地方になれば10%台の利回り物件もあります。この一覧表を見ていただければアパート経営のメリットは一目瞭然ですね。

株式投資やFXに関しては、うまく運用すれば無限の可能性があります。しかし、相当の知識やパソコンの前で作業していく時間を考えると、「投資」というより「仕事」に近い感覚になるのではないでしょうか。

アパート経営に関しては、時間をたくさん使う作業は要らず、管理会社に満室稼働に近い状態をキープしてもらう努力をしてもらいます。入居者が入ってしまえば何も心配することはありません。

アパート経営は「時間をたくさん使う必要がない」と言えます。これは利回りと同等のメリットかもしれませんね。

アパート経営のメリット④:レバレッジを利かした資産形成ができる

不動産投資におけるレバレッジとは、「少ない自己資金で大きな額を取引する」ことをいいます。いわゆる「てこの原理」のことです。

たとえば5,000万円の物件を購入する場合、自己資金が少額しかない場合でも、融資を受けて、物件を購入することが可能です。全額自己資金で始める場合と比較すると、高い投資効率であることがわかりますね。

アパート経営のメリット⑤:リスクコントロールが可能

アパート経営は、他の投資商品に比べてリスクコントロールがしやすいと言えます。株やFXは、世界情勢など予想できない外的要因の影響を大きく受けてしまいます。

それに比べて不動産投資は「空室になる時期」や「いくら修繕費がかかるか」など、事前に分かることが多いです。リスクになり得る要因が事前にわかっていれば、いくらでも対策をすることができます。

つまり、リスクコントロールがしやすい投資商品だといえるでしょう。

アパート経営のメリット⑥:土地が資産として丸々手に入る

アパート経営は、ローン完済後には無担保の土地が手に入ることになります。

同じ不動産投資でも、区分マンションの土地は建物に対し、部分的にしか自分のものになりません。つまり、自分だけの判断で手を加えることはできません。

土地が丸々自分のものだということは、自分の判断で物件を解体することができます。

その土地が気に入っていれば、ご自宅を建てられてもいいですし、新しいアパートを建てることも可能です。これは相続対策にも有効です。こちらは次のメリットでお伝えしますね。

例えば自分の次の代へ相続する際、アパートが築50年以上になってしまい、経年劣化が激しいとします。その場合、建物を壊して新しいアパートを建てることも可能です。

木造アパートであれば、2階建ての場合、3万円~4万円/坪、3階建ての場合6万円~8万円/坪で解体することが可能です。

家賃収入で得た現金をそのまま相続するより、節税対策にもなりますし、相続されるお子さまたちに喜ばれることでしょう。

アパート経営のメリット⑦:相続税の節税対策になる

結論から申し上げますと、1/3もの節税効果があります。金銭的なメリットはもちろんのこと、相続する側の精神的なメリットにもなりますよね。

現金だと課税対象が2,500万円に対し、不動産での相続は約970万円となります。現金で2,500万円相続するには約367万円の相続税が必要なのに対し、不動産では約97万円の相続税で済むのです。

よほどの不幸がない限り、親、子の順番で亡くなります。人は必ず亡くなるため相続税は避けては通れない問題です。配偶者や子供によりよい資産を残すために、このメリットを最大限に活かしたいですね。

アパート経営のメリット⑧:インフレに強い

今年1月、日本銀行の黒田東彦総裁は、日銀が掲げる2%の物価上昇目標に「ようやく近づいている」と発表しました。着実にインフレの目標を達成していけば年2〜4%上昇していき、超インフレになれば10%超も視野に入れなければいけません。

そうしたインフレに見舞われた場合、現金や預貯金などの金融資産は貨幣価値が目減りする可能性があります。

一方、不動産投資なら、物価の上昇とともに不動産価格、家賃も上がっていくため、資産価値が大幅に下落することは考えにくいのです。

そして、ローンを組んでいる場合にもメリットがあります。

例えば、今年5,000万円の借り入れを起こしたとします。数年後に超インフレが起き、物価が上昇、現在300円の牛丼が3,000円になりました。つまり物価が10倍になったので、家賃も月10万円の場合、100万円になるということです。

ここで疑問が生じます。「借り入れた5,000万円はどうなるのか?」

5億になってしまう、ことはありません!借入額は5,000万円で変わらないのです。その為、返済があっという間にでき、ローン完済したアパートを完全に自分のものにできるのです。

不動産投資がインフレに強いと言われている理由はご理解いただけましたでしょうか。

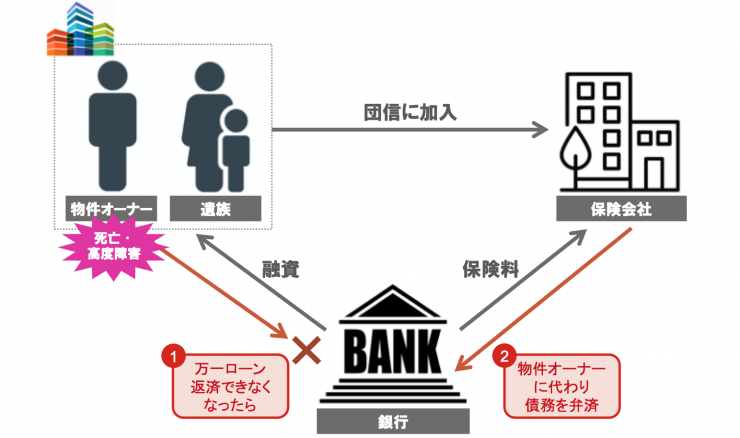

アパート経営のメリット⑨:生命保険の代わりになる

不動産を買う際には、通常、「団体信用生命保険」という保険に加入します。この保険は、ローンを組んだオーナーが死亡、または重度障害が起こる事態が発生した場合に、保険会社が残存ローンを一括して支払ってくれる保険です。

ご自身に万が一のことが起きても、団体信用生命保険に入っていれば遺族にはローンのない不動産が残されることになります。つまり、売却せず賃貸し続ければ、遺族はローン返済することなく家賃を受け取り続けられるのです。

ただし、加入の際、通院歴や持病、精神疾患などがあり審査に引っかかり落ちてしまうと、保険には入れません。つまり、アパートを購入する前は健康管理に気を付ける必要があります。

もう1点注意しなければならないのが、「法人」で購入する場合です。法人で購入する場合には、この団体信用生命保険には入れないのです。

法人で購入すると、経費計上科目が増えたり、税率が低くなるといったメリットもあります。しかし、団体信用生命保険に入れないということはデメリットになるかもしれませんね。

アパート経営のメリット⑩:法人で購入できる可能性が高い

個人の融資枠を使い切ってしまっても、法人であれば新たに物件を購入できる可能性が高くなります。理由としては、個人の属性よりも、アパートの収益性で融資の判断をされるからです。

法人化に踏み切る判断基準の一つとして、「家賃収入から必要経費を差し引いた額(課税所得金額)が900万円を超えている」というものがあります。

法人化すると、家族への給与の支払いが経費計上できるようになったりと、特に金銭面の恩恵を受けられます。税率においてもも個人購入とは違ったメリットがあります。

個人でのアパート経営がうまく回りだしたら、法人化を検討し、新たに物件を買う力を備えていきましょう。

アパート経営7つのデメリット(リスク)

次に、アパート経営におけるデメリット(リスク)を挙げていきます。

アパート経営の「デメリット」は、ほぼ改善できると言ってしまって良いでしょう。しかし、あなどってしまうと、最悪の場合は「自己破産」をしてしまうこともあります。どんなデメリットがあるのか、きちんと理解をしておきましょう。

アパート経営のデメリット①:空室リスク

不動産投資は「家賃収入」が入って成り立つ投資です。つまり、「空室」になってしまうことが何よりのリスクです。具体的にどのような条件になってしまうと空室になりやすいのかお話していきます。

空室になりやすい物件の条件

・住人トラブル、事故物件になってしまった

こういった条件が揃うとなかなか入居が決まらないだけではなく、家賃設定をかなり落とさなくてはいけなくなってしまいます。また、ひどい場合は空室対策のために、予想外の工事や清掃など思わぬ出費がかさんでしまします。

サブリースの落とし穴

昨今、「サブリース」を利用しているオーナーが増えてきています。しかし、このサブリースの契約内容をきちんと理解していますか?知らないと空室よりも怖いことになるかもしれません。

サブリースとは、一括借り上げ、または家賃保証制度です。通常であれば、オーナーと入居者が賃貸借契約を結びます。対して、サブリースの場合は、オーナーとサブリース会社が部屋を契約し、サブリース会社が入居者と契約します。

その分、管理費は通常より高めに取られますが、「空室の心配がない」という理由から利用する方が増えてきています。

しかし、契約内容をよく見てみると、「2年ごとに家賃を見直す」という文言が入っている場合がほとんどです。何を意味するかというと「2年ごとに家賃を下げますよ」と言っていることと同じなのです。

本来であれば、家賃の値下げは入居を決めるための最終手段ですが、サブリース契約をしている場合は簡単に下げられてしまいます。

一生当初の家賃設定をキープするのは不可能ですが、家賃を下げない努力をしてもらうことはとても大事です。サブリースを組む場合は、契約書の内容をよく確認しましょう。

アパート経営のデメリット②:不動産会社にだまされる危険性

不動産会社に勧められたまま買うと、痛い目に遭うことがあります。特に1棟目、1部屋目は要注意です。

知識がないことを逆手に取り、利益を大幅に盛られたり、悪条件の物件を買わされてしまうこともあります。

実際、当ブログにも「当初聞いていたキャッシュフローが入らない」「入居者が決まらないなど」多くの相談が来ております。

アパート経営のデメリット③:経年劣化

形あるものは経年劣化から免れることはできません。特にアパートの外観は、雨や紫外線により劣化しやすいと言えます。

家賃を維持するためには外観、内装ともにきれいでないと入居は決まりません。つまり、積立以上にお金がかかる可能性があるので、万が一のための資金と経営力が必要となります。

アパート経営のデメリット④:天災・災害による被害

近年は地震だけではなく、台風や洪水、竜巻などの予測できない被害も多く起きています。アパートが丸ごと流されたりしまったり、建物がほぼ倒壊している様子は記憶に新しいと思います。こんな思いがけない事故に巻き込まれてしまったら大変ですよね。

アパート経営のデメリット⑤:高額借入

日本人は「借金」という言葉に敏感です。実際に、数千万円、数億円の借金をすることはとても勇気がいります。

また、オーナーの属性だけでは購入できず、奥様と収入合算だったり、保証人になってもらわなければならない場合もあります。その時は、大抵奥様からの理解が得られず、NOが出ることが多いです。

高額借入をしなくてはならないだけに、ご自分の勇気と、家族の理解が必要です。

アパート経営のデメリット⑥:債務不履行(デフォルト)

ローリスクだと言われている不動産投資でも、シミュレーション通りにいかない場合もあります。

家賃収入が返済額を下回ってしまった場合、月の返済額が大きいだけに、ご自身の給与や家族の貯金を返済に充てる必要が出てきてしまいます。

最悪の場合は「自己破産しなければならない」という大きなデメリットもあります。

アパート経営のデメリット⑦:売却に時間がかかる

即現金が必要になり、急いで売却しようとする場合、希望価格で売ることはまずできないと思ってください。

特に即現金が必要となるのが、相続の時です。被相続人が亡くなってから10か月以内に申告・支払いをしなくてはなりませんので、慌てて売却する相続人が多いのです。

購入相手に、相続税支払いのための売却だと分かると、足元を見られ、買いたたかれてしまうことが日常茶飯事に起きています。

実際、不動産会社のなかでは「急ぎの相続案件はおいしい」と言われていますから…。

アパート経営のデメリット(リスク)を回避するには

デメリットを挙げ、アパート経営が怖くなってしまった方も多いのではないでしょうか。しかし、アパート経営のデメリット(リスク)は回避することができます!

アパート経営は事前に分かるリスクが多いため、回避策が立てやすいと言えます。これはアパート経営のとっても魅力的な部分だと思います。では早速見ていきましょう。

①:空室リスクを回避するには

空室リスクを回避するには、実は答えは1つなんです。「部屋数をたくさん持つこと」。良い立地にリスク分散で持つことをおすすめします。

1部屋しか持っていなければ1部屋退去で空室率100%です。しかし、100部屋持っていればこのオーナーは、1部屋退去があっても空室率1%です。

しかし、そんな良い条件の物件ばかり買えるのはセミプロのような方ばかり。今持っている物件でどのような空室対策ができるのか知りたいですよね。

②住人トラブル・事故物件になってしまった

上記は、デメリットの章でお伝えした空室になりやすい条件です。この2つについて、実際にあったオーナーのトラブル事例を挙げて、回避方法をお伝えしていきます!

オーナー失敗事例 ①立地の悪い場所の回避策

「立地のいい場所に買う。」と言ったら身も蓋もありませんが、とても大事なことです。不動産会社から勧められた物件の所在地を実際に調べ、知らない場所であれば足を運んでみることも大切です。

特に、地方一棟RCへの不動産投資は注意が必要です。立地の悪い場所を買わされないためにも、エリアマーケティングをご自身でもする必要があります。

あるオーナーの事例です。不動産会社から「大学が近くにあるので、学生の需要があり通年満室稼働ですよ」と言われて物件を購入しました。

しかし、その大学は3年後に移転し、学生の入居者頼りだった物件はあっという間に全部屋空室になってしまったのです。こんな恐ろしいことが実際に起きています。

このオーナーはかなりの手出しが必要になってしまい、自己破産寸前まで追い込まれてしまいました。1棟目でとても思い入れのあった物件でしたが、売却することを決意し、損切という形で幕を閉じました。

売れたから良かったものの、売れなかった場合は…。想像するだけでも恐ろしいことです。

オーナー失敗事例 ②住人トラブルの回避策

入居者の属性を判断することはとても大事です。つまり、入居者を審査する管理会社の判断がとても重要になってきます。

空室対策のために入居審査を管理会社にまかせっきりにしてしまい、大変な損失をしてしまったオーナーのお話しをします。

このオーナーも、最初の1棟目の購入でした。物件購入をきっかけに、管理を不動産会社から勧められた「入居づけに強い」とお勧めされた管理会社に変更をしました。

しかし、「入居づけに強い」という言葉には裏があったのです…。

その管理会社は入居率を重視するあまり、入居者の属性を重視せずに入居促進をしていました。空室が出るたびに外国人や水商売の方など、普段審査に通りにくい属性や職業の方を入れていたのです。

すると、今までの入居者が一気に退去したいと言ってきたのです。マンションは騒音やごみの問題が発生しやすくなり、雰囲気が悪くなってしまっていたからです。

このように、「空室が怖いから誰でもいいから入居させる」という短絡的な考え方は長い目でみて悪影響を及ぼすことがあります。入居者の属性判断を誤ると、事故物件になってしまうリスクも高くなります。

このリスクは管理会社の選定、そしてお世話になる管理会社に「任せきり」にするのではなく、打ち合わせをきちんとすることで回避できます。

②不動産会社にだまされる危険性を回避するには

上記失敗事例でもお伝えした通り、1棟目、1部屋目のお客様は注意が必要です。

こればかりはどうしても経験が必要です。つまり、この回避策としては実際に不動産投資をしている方からの意見を聞くのが一番でしょう。僕の友人の中には200社以上回ったなんて投資家さんもいますからね。

③経年劣化を回避するには

空室リスクの章でも軽く触れていますが、こちらは管理会社さん、施工業者さんの協力が必要です。

ご自分でできることとすれば、修繕見積もりを厳しく見積もっておくことです。使わなかった分はもちろんキャッシュフローとして入ってきます!

また、過剰にお金をかけすぎるのも問題です。基準としては「女性が入居したいと思う外観や内装か」ということが大切です。修繕が必要な時期が近付いてきた時、奥様や女性のお友達の意見を参考にされるのも良いかもしれませんね。

④天災・災害による被害を回避するには

デメリットでとても恐ろしく書きましたが、天災・災害による被害はほぼ「損害保険」で対応できます。充実した内容の損害保険に入っていれば、泣き寝入りすることはありません。

しかし、注意しなければならないのが、「きちんと証拠をとっておく」ことです。「天災・災害による故障」という証拠がないと、最悪の場合、審査が通らず実費になってしまうこともあります。

壊れてしまったらすぐに対応することも大事ですが、まずは管理会社にお願いして、「災害による被害である」証拠をとってもらいましょう。

証拠の写真や、修理費の見積もりなどをきちんと揃えて、保険会社に連絡をしてください。

⑤高額借入について

一般的に言われる「借金」というものは、自分の給与から返済をしていくイメージですよね。しかし、メリットでもお伝えしましたが、不動産投資の場合は融資を受けた返済は「家賃収入」がしてくれます。

これはローンの支払いが終わる35年後には純粋な「資産」となります。ローン完済後は、家賃収入が全額キャッシュフローとして手元に入ってくるのです。

⑤債務不履行(デフォルト)の回避

銀行も鬼ではないので、万が一返済が厳しくなってきた場合には金利交渉に応じてくれます。また、金利がキャッシュフローを圧縮してしまっている場合は、「借り換え」も検討されてもいいかもしれません。

特に金利の高い銀行からローンを組んでいる方は、一度ご検討されてみることをお勧めします。

⑥売却に時間をかけないためには

早めの相談、事前の査定をすることにより売却の時間を圧縮できるでしょう。実際に物件を持っている方がご高齢の場合、不動産会社に査定に出してみるといいかもしれません。「○年には××万円という査定額が出た」という1つの基準を持っていれば少し安心ですね。

ただ、不動産は生もので、その物件を欲しいという方と売却したいという方がマッチングすることで成り立ちます。タイミングも大事ですし、購入候補者を多く抱えている不動産会社に相談してみましょう。

アパート経営における、メリット・デメリット、リスクの回避まとめ

物件選びさえ間違わなければ、アパート経営はローリスク・ロングリターンと言えるでしょう。

しかし、あまり立地の良くない物件を買ってしまったとしてもあきらめないでください。アパート経営のデメリットは、2人のオーナーの失敗事例のように未然に防げる事態が大半なのです。

不動産投資は初心者の方の場合、「これは本当にメリットなのか?デメリットなのか?」という判断がつかないこともあるかと思います。そういったときは、やはり「経験者に相談する」ということが一番大切です。未然に防げるトラブルはたくさんあります。

不動産投資のメリットを最大限に活かし、デメリットを回避、ローリスク・ロングリターンをめざしましょう!