こんにちは!

管理人のhorishinです。

今回は不動産投資による節税の仕組みについて紹介したいと思います。

不動産投資で税金が安くなるというのは本当ですが、何もしなくても自動的に節税できるほど簡単なものではありません。

不動産投資と税金の関係を理解せずに「節税になるらしいから…」と軽い気持ちで投資を始めてしまうと、節税どころか税金が高くなることもあるのです!

こちらでは、不動産投資が節税になる仕組みや、具体的に税金がどの程度安くなるのかについて詳しくお伝えしてきます。

不動産投資で節税できる税金とは?

まず初めに、不動産投資で節約できる税金とは何なのかについてお話していきます。税金と言っても色々ありますが、不動産投資には次の2つの税金が関わってきます。

- 所得税

- 相続税・贈与税

では不動産投資を始めることでなぜこれらの税金が安くなるのか、またその仕組みについて詳しく紹介していきます!

【不動産投資による節税①】所得税

所得税とは簡単に言うと個人の所得(収入-経費)に応じて課される税金のことです。サラリーマンや公務員の場合は給与所得に対して、自営業者の場合は事業利益に対して所得税が課されます。

また、不動産所得や株取引による配当所得なども所得として課税の対象になります。では不動産投資で所得税が安くなる仕組みを見ていきましょう!

不動産所得の計算方法

不動産投資で得た収入から経費を差し引いたものを「不動産所得」と言いますが、この不動産所得に対しても所得税が課せられます。

不動産所得の計算方法

総収入金額 - 必要経費 = 不動産所得の金額

総収入金額とは貸付けによる家賃収入のほか、光熱費や水道代などの共益費や礼金など返還の必要がないものも含まれます。そこから不動産経営にかかった経費を差し引けば、実際の所得がわかるということですね。

つまり、不動産所得の金額を少なくするためには「総収入金額を減らす」または「必要経費を増やす」このどちらかになります。

ところが、総収入金額を減らすことは収入を減らすのと同じことなのであまり現実的ではありません…。となると、納める税金を減らすためには必要経費を増やすことが重要になってきます!

不動産収入とは別に給与所得がある場合は?

サラリーマンや公務員のように給与所得がある人が不動産収入を得ている場合は、不動産所得と給与所得のうち課税対象所得を合わせた金額に所得税が課せられます。

例えば給与所得のうち課税対象額が600万円、不動産所得が100万円の場合は700万円が所得税の対象となります。

ただし、給与所得と違って不動産所得はいつも黒字になるとは限りません!仮に不動産投資で100万円の損失が出た場合は600万円-100万円=500万円に所得税が課せられるという仕組みです。

このように複数の所得がある場合は全ての所得の合計が課税の対象になるので、どこかで損失が出た場合は他の所得で生じた利益と相殺されます。これが「損益通算」という考え方です。

しかし、不動産の売却で得られる所得に関しては譲渡所得にあたり損益通算の対象にはならないので注意してください。

また、損益通算をするためには確定申告が必要になることも忘れずに覚えておきましょう!

不動産投資で経費に計上できるもの・できないもの

不動産投資で節税するためには、何が経費として計上できて、何が経費として計上できないのか知っておかなければなりません。そこで不動産投資に関連する支出で経費として認められるものとそうでないものをまとめてみました。

経費に計上できるもの

不動産投資で経費に計上できるものは以下の通りです。

減価償却費

建物本体や設備の購入にかかった費用を一括して計上せずに利用可能な期間(法定耐用年数)で分割したもの。

管理費

管理会社へ支払う業務委託費、修繕積立金

損害保険料(火災・地震など)

火災や地震などの災害に備えるための保険料

修繕費

退去後の室内清掃や修繕費用

借入金利子

ローン返済の利子

各種税金

固定資産税

都市計画税

登録免許税

不動産取得税

収入印紙代

その他の費用

管理会社や税理士など不動産経営の関係者との交際費

物件の案内や管理会社との打ち合わせに発生した交通費

税理士や司法書士への依頼料

不動産投資関連の新聞図書代

経費に計上できないもの

- 所得税

- 住民税

- 借入金の元本

- 私生活にかかった費用

所得税や住民税など不動産投資に関係なく発生するものは経費の対象外となります。また、不動産購入のために借りたお金に関しては利息のみが経費の対象で元本は経費として認められていません。

当然のことですが、不動産投資とは全く関係なく個人的な理由で発生した費用は経費には計上できないので注意しましょう!

年間の必要経費シュミレーション

では実際に不動産投資でどれくらいの費用を経費として計上できるのか具体的にシュミレーションしてみましょう。

| 所有している物件 | |

|---|---|

| 家賃 | 90,000円 |

| 間取り | 1R |

| 面積 | 25㎡ |

| 1年間に計上した経費 | |

|---|---|

| 管理業務委託費 | 37,000円 |

| 損害保険料 | 5,000円 |

| 各種税金 | 70,000円 |

| 借入金利子 | 470,000円 |

| 減価償却費 | 520,000円 |

| 修繕積立金 | 80,000円 |

| その他の費用 | 10,000円 |

| 合計 | 1,182,000円 |

このように一覧にすると、借入金利子と減価償却費だけで経費の大半を占めていることがわかりますよね。借入金利子は物件の保有年数と共に毎年緩やかに減少していきますが、大幅な変化はありません。

一方で減価償却は、毎年同じ金額を経費として計上できますがその期間には限りがあります。減価償却が適用される期間は建物の法定耐用年数に左右されるので注意が必要です。

収入と経費がわかれば年間の不動産所得を次のように計算できます。

| 不動産所得(収入-経費) | |

|---|---|

| 家賃収入(12ヶ月分) | 1,080,000円 |

| 経費 | 1,182,000円 |

| 不動産所得 | -102,000円 |

不動産所得としてはマイナスですが、あくまで会計上の話なので実際に資産が減っている訳ではないので安心してください!むしろ会計上は赤字になることで他の所得と損益通算されて課税の対象となる所得を減らすことができます。

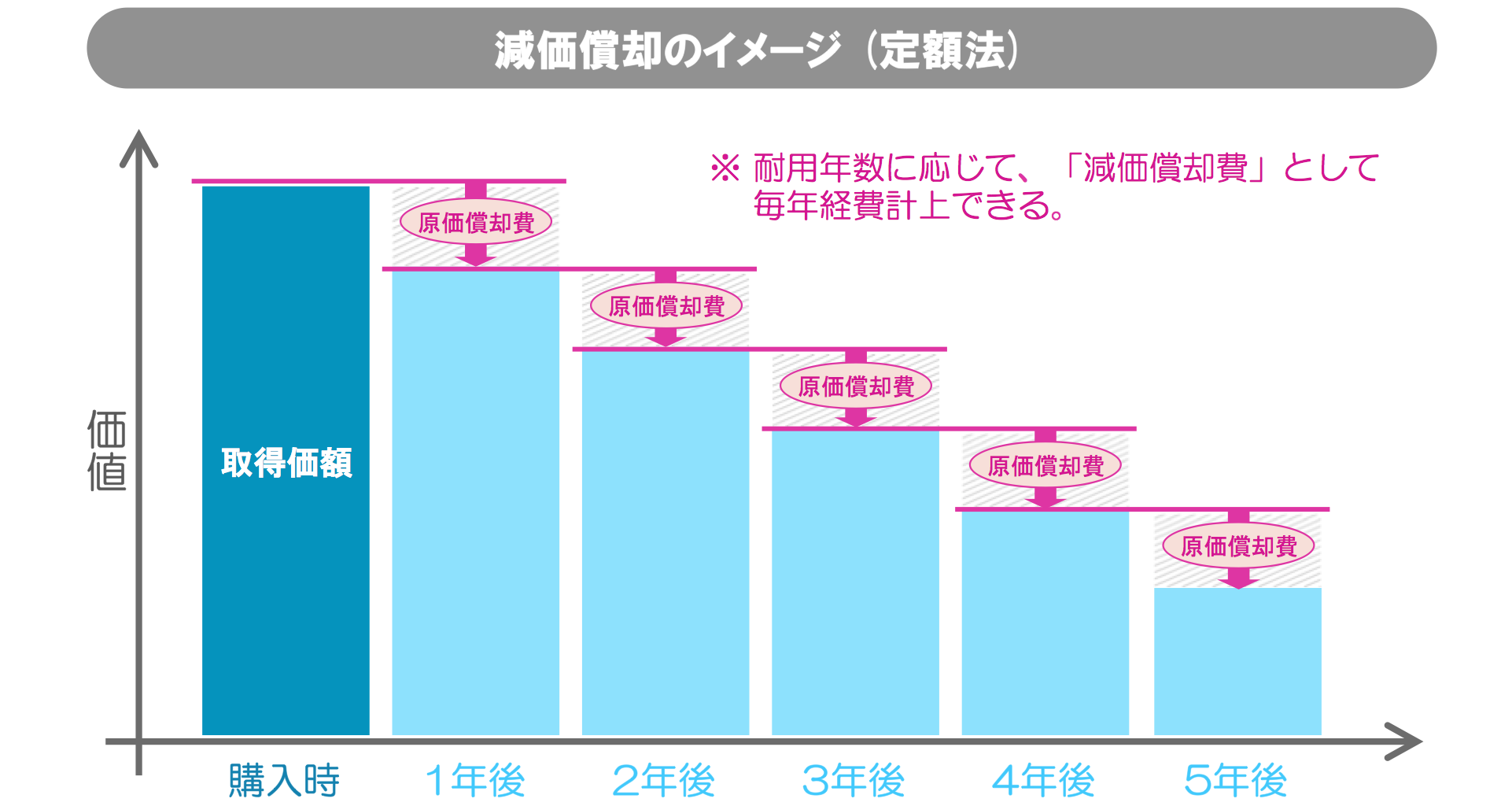

不動産投資の節税と減価償却の関係

不動産投資で節税するためには経費を増やすことで会計上は赤字経営に見せることが重要です。そして赤字経営の決め手になるのは「減価償却」という考え方です。

減価償却とは不動産の購入費用を一括して計上せずに利用可能な年数(法定耐用年数)に応じて経費に計上することで、図のように毎年決まった額を減価償却費として計上します。

詳しくは軽量鉄骨造の寿命は何年?メーカーの耐用年数比較や減価償却まとめ!で書いていますが、法定耐用年数は建物の構造によって異なります。ちなみに投資用マンションに多い鉄筋コンクリート造の法定耐用年数は47年です。

例えば鉄筋コンクリート造の新築物件を2000万円で購入した場合は、47年かけて資産を消耗していく計算になるので2000÷47=約43万円を毎年減価償却費として計上します。

ただ減価償却できる期間は不動産の所有年数ではなく、あくまで法定耐用年数が基準となるので注意しましょう!経費に占める割合が大きいだけに、法定耐用年数を過ぎて減価償却費がゼロになれば一気に黒字化して所得税が高くなってしまいます。

【不動産投資による節税②】相続税・贈与税

そもそも相続税とは保有している資産を他の誰かに引き継ぐ際に発生する税金のことですが、現金より不動産として相続する方が税金を約3分の1程度に抑えられます。

通常相続税は「相続税評価額」と言ってその資産にどれくらいの価値があるのかを評価した額に対して課せられる仕組みです。ただ不動産の場合は少し特殊で「路線価」と呼ばれる独自の基準で評価額を導きます。

また相続する不動産が他人に貸すために保有していたものであれば評価額は半額になります。これを「小規模宅地の特例」と言います。例えば路線価5000万円のマンションがこの条件に当てはまる場合は2500万円まで評価を下げられるという計算です。

文章だけではわかりにくいと思うので、同じ額の遺産を現金で相続するAさんと不動産で相続するBさんではどれくらいの差があるのか比較してみました!なお、法定相続人や他の遺産の条件は全て同じとします。

| 共通条件 | |

|---|---|

| 法定相続人 | 妻、子供2人 |

| 基礎控除額 | 4800万円 |

| Aさんの場合 | |

|---|---|

| 現金・預金・株式 | 5000万円 |

| 不動産 | 0円 |

| 生命保険料 | 4500万円 |

| 借入金 | -200万円 |

| 葬儀費用 | -300万円 |

| 正味の遺産額 | 9000万円 |

| 課税遺産総額(正味の遺産額-基礎控除) | 4200万円 |

| Bさんの場合 | |

|---|---|

| 現金・預金・株式 | 0円 |

| 不動産(小規模宅地の特例適用の場合) | 2500万円 |

| 生命保険料 | 4500万円 |

| 借入金 | -200万円 |

| 葬儀費用 | -300万円 |

| 正味の遺産額 | 6500万円 |

| 課税遺産総額(正味の遺産額-基礎控除) | 1700万円 |

このように法定相続人の条件が同じでも相続の手段によって課税対象総額に1000万円以上の差が生まれることがわかりました。使い勝手のいい現金で遺産を残したいという気持ちもわかりますが、不動産という形で相続する方が結果的に残された家族の負担を軽減できますよ。

法人として不動産投資を行う場合の節税対策

不動産投資で節税できるのは法人も例外ではありません。給与所得と不動産所得が1300万円を超える場合は個人よりも法人として不動産経営を行う方がより高い節税効果を生みます。

所得税は累進課税といって所得が多くなればなるほど税率が高くなるのですが、1300万円以上稼ぐと法人税率を適用したほうが納める税金が7%~17%程度安くなるからです。

また法人による相続税の節税効果は、単に相続税を安く抑えることだけではありません。家族を役員にして所得を分散したり、自社の株が低いうちに妻や子供に会社を譲渡すれば贈与税も安く抑えられます。

このように相続が必要になる前に法人化して資産を譲渡すれば、そもそも相続税を払わなくて済むのです。法人の場合も不動産投資による節税効果は大きいので、収入が増えてきたら法人化も視野に入れてみましょう!

正しい確定申告で不動産投資の経費を節税する!

不動産投資を始めるなら毎年必ず確定申告が必要になりますが、ここでも工夫ひとつで節税することが可能です。不動産投資家は次のポイントに気を付けて確定申告を行いましょう。

確定申告は青色申告を利用する。

確定申告には白色申告と青色申告の2種類ありますが、不動産投資を行う場合は青色申告を利用しましょう!青色申告には最高65万円の特別控除という所得控除があり、これを利用すれば納める税金が安くなるからです。

帳簿に収支を細かく記入する手間はかかりますが、節税したいなら断然青色申告をおすすめします。もし自分で会計処理をする暇がなければ、思い切って税理士に依頼するという方法もありますよ。

投資する物件は10部屋以上のマンションを選ぶ。

1棟で10部屋以上のマンションを保有していれば、不動産投資を事業規模で行っているとされ青色申告で受けられる所得控除の額が大きくなります。

また、家族に対して支払った給与が経費として計上できるためさらに節税効果が高まりますよ!

節税目的の不動産投資は間違い!儲かるほど赤字になる理由とは?

不動産投資では節税できることは確かですが、それだけを目的に不動産投資を始めると確実に失敗します!

そもそも不動産投資における真の目的は長期的に安定した収入を得ることです。節税効果は不動産投資の「おいしい部分」ではありますが、永遠に続くものではないと最初に心得ておきましょう。

また節税のためには不動産所得を会計上の赤字にしなければ意味がありません。つまり、不動産投資で儲けが出れば節税どころか税金は高くなってしまうのです。

だからと言って赤字経営を続けると銀行からの信用が落ちて融資が受けられなくなるといったデメリットもあります。

節税効果を受けるのはあくまで最初の数年として、それ以降は黒字経営で投資を成功させることの方が遥かに重要ですよ!

不動産投資による節税の仕組みまとめ

以上で不動産投資による節税の仕組みについてを終わります。

不動産投資は所得税や相続税など身近な税金の節約に有効な手段であり、会社員や公務員など給与所得者でもその恩恵を受けられます。

ただし不動産投資の本質は節税ではなく長期的に利益を生み出すことですから節税だけを目的にした投資は危険です。

「不動産投資は節税になる」このような営業トークは決して間違ってはいませんが、その先にしっかりと黒字経営に転換できるかまで考えておきましょう!