こんにちは!

管理人のhorishinです。

突然ですが、あなたは「GPIF」という言葉を、聞いたことがありますか?

「GPIF」の正式名は「年金積立金管理運用独立行政法人」です。英語では「Government Pension Investment Fund」と表記されます。

各英単語の頭文字を並べれば「GPIF」となるわけです。

ざっくり申し上げると、GPIFは私たちの毎月給与から差し引かれている厚生年金や国民年金の積立金を運用している政府系組織です。

今回の記事では、この「GPIF」について、私たちが知りたくない真実も含めて解説していこうと思います。

それでは、年金の真実に触れていきましょう。

我々の年金を左右するGPIFとは

まず、私たちの保険料の徴収や年金給付を行っているのが「日本年金機構(Japan Pension Service)」という、これまた政府系組織です。

その運用の一部を委託されているのが「GPIF」です。つまり、国民・厚生年金保険料として、私たちから日本年金機構によって徴収されたお金の一部がGPIFへと流れていくのです。ただし、なぜか公務員を対象とした「共済年金」だけはGPIFの運用対象外となっています。

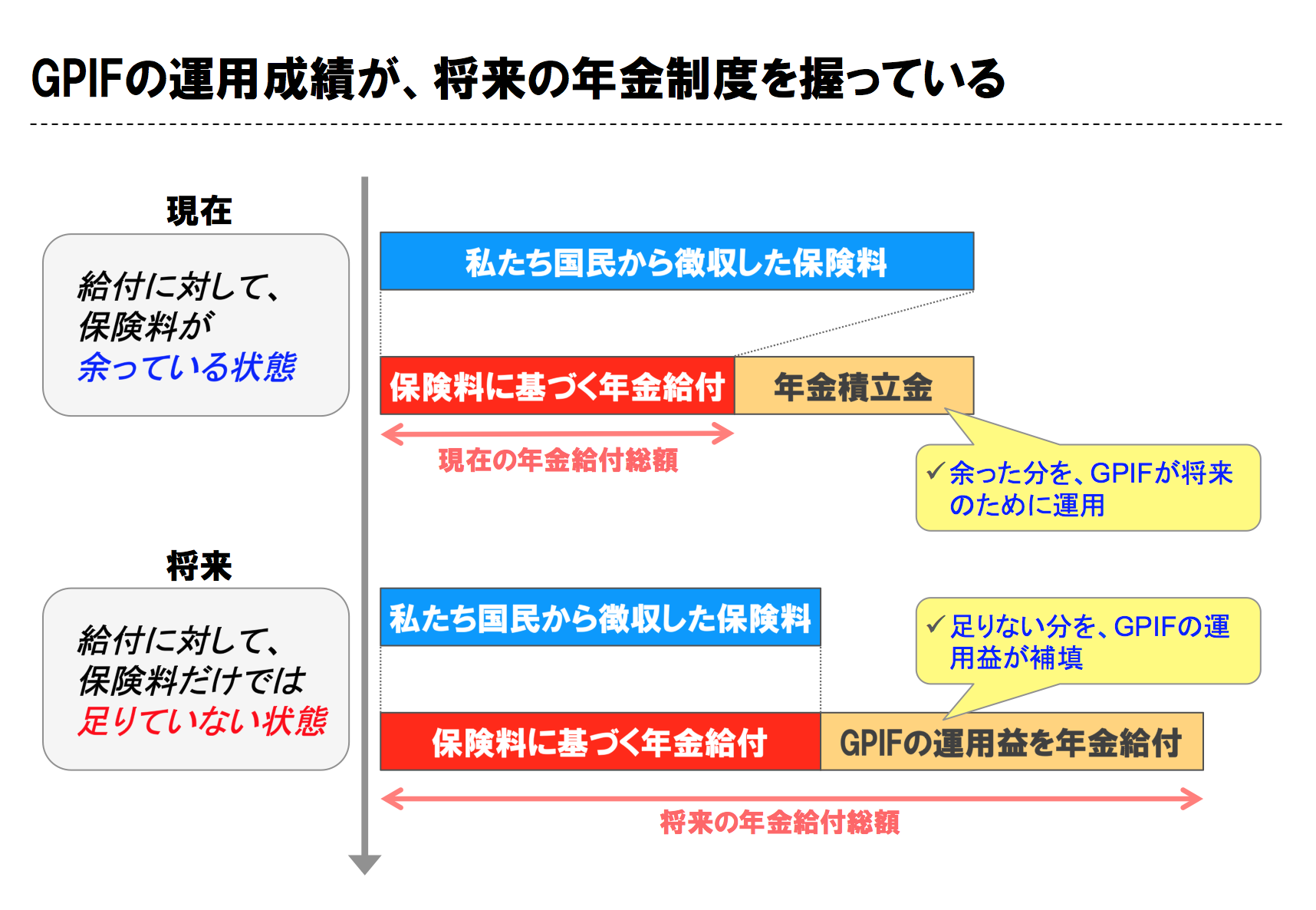

現状の公的制度では、サラリーマン、私たち現役世代が保険料を支払い、その保険料で高齢者世代に年金を給付するという「世代間扶養」の仕組みとなっています。

つまり、私が今支払っている保険料が「年金」として今の高齢者の生活を支えているのです。一方、将来私たち現役世代が年金を受給するようになったときは、その時の現役世代の保険料が年金に充てられることになります。

日本は少子高齢化が急激に進んでおり、将来の現役世代の負担が大きくなることは確実です。そこで、現状十分に徴収できている保険料のうち年金給付に充てられなかったものを「年金積立金」としてGPIFが運用しているのです。ここに、GPIFの存在意義があります。

その運用収入を将来の年金給付に活用することによって、将来の現役世代の保険料負担が大きくならないようにしているのです。

GPIFの基本方針と投資ポートフォリオ

GPIFのホームページを見ると「年金積立金の運用にあたっては、長期的な観点から安全かつ効率的に運用することを心がけている」と記載されています。果たして、実際そうなのでしょうか?一緒に見ていきましょう。

まず、投資の基本方針からですね。GPIFのホームページを見ると、以下のとおり「分散投資」を強調しています。

- 資産運用には「全ての卵を一つのかごに入れてはいけない(Don’t put all your eggs in one basket.)」ということわざがありますが、性質やリターンの動きの異なる複数の資産に分散して運用することにより、一つの資産で運用するよりリスクを抑えることが可能となります(分散投資)。

- また、国内資産に加えて、外国資産に投資することにより、分散投資の効果は一層高くなります(国際分散投資)。

- GPIFでは、この「分散投資」の考え方を活用して安全かつ効率的な運用を行っています。

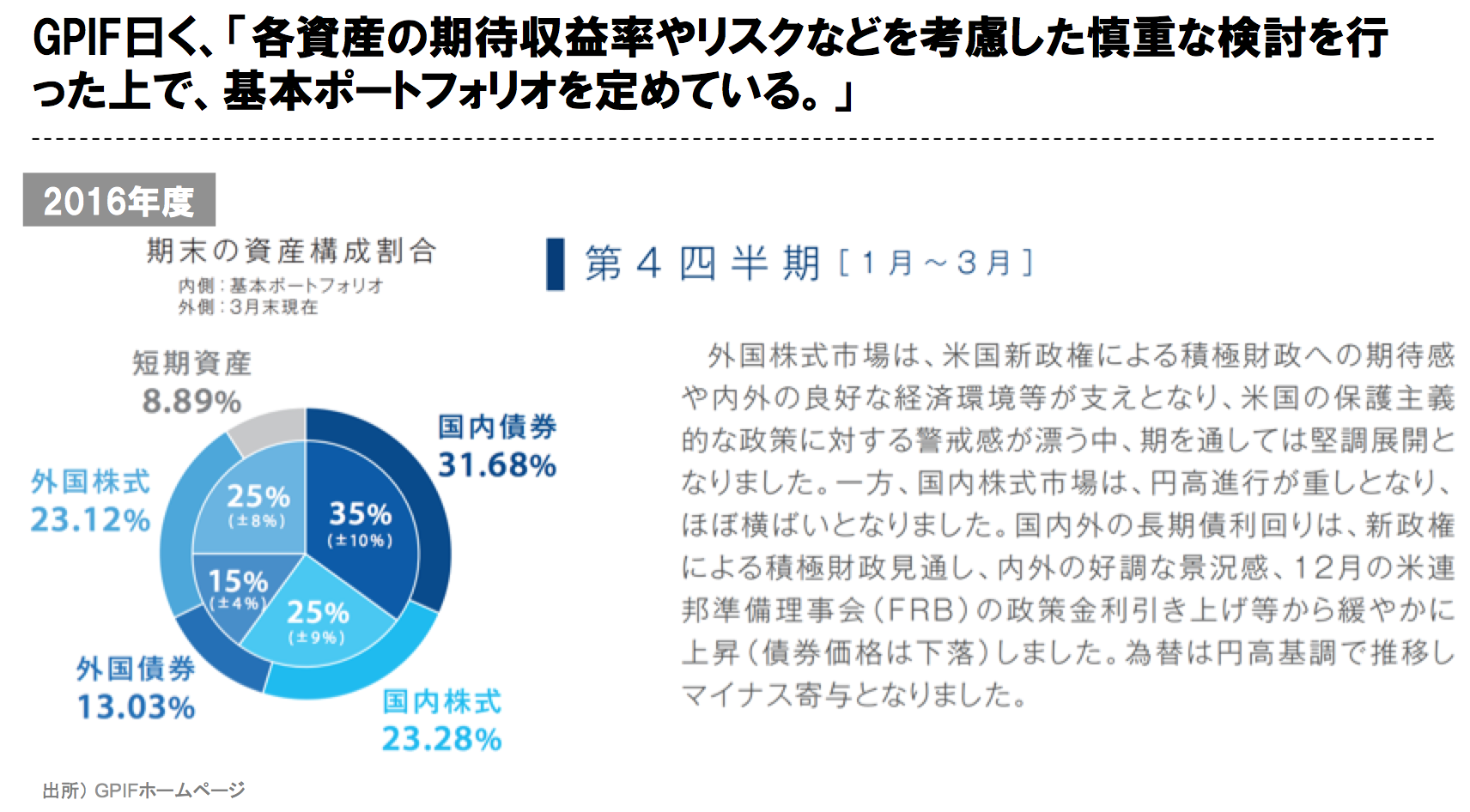

続いて「分散投資」の基本方針に基づく「投資ポートフォリオ」を見ていきましょう。

- 投資ポートフォリオ:保有している株式や債券などの銘柄(有価証券)群や保有資産の組み合わせのことです。一般的に、特性(リスクや収益性)の違う複数の資産や銘柄に分けて投資することによって、リスクを分散しながら目標とする収益を可能とするような「効率的な組み合わせ」を模索しながら、ポートフォリオを構築します。

GPIFホームページでは、短期的な市場の動向には影響を受けづらい、あくまでも長期的な運用を目指していることが強調されています。

GPIFの運用実績と不都合な真実

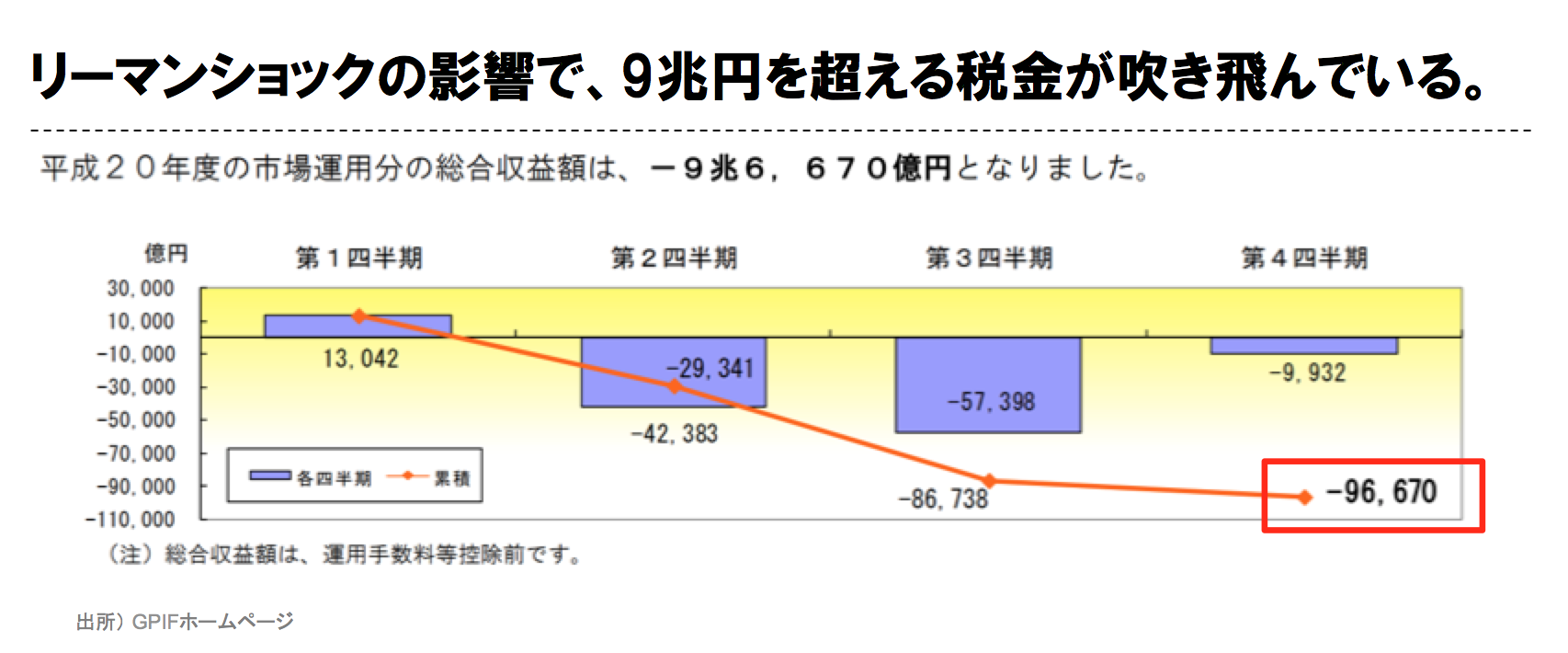

直近で、短期的な影響が最も大きかったのは「リーマンショック」ですよね。リーマンショックが発生した2008年度(平成20年度)のGPIF運用実績を見てみましょう。

いかがでしょうか?「9億円」ではなく「9兆円」の損失です。それをサラッと報告書に記載されているのが実情です。。

短期的に影響を受けづらい投資方針であれば、ここまで大きな損失を出さなかったはずです。が、実際はここまで損失が発生していたのです。

さらに、小さく表記されている注意書を見ると、上記の損失は「運用手数料控除前」となっています。赤字なので、年金積立金の中から運用委託先に手数料を支払う必要があるのです。実際、赤字幅はもっと大きくなりますよね。。

自分で年金を確保する最も確実で効率的な方法とは?

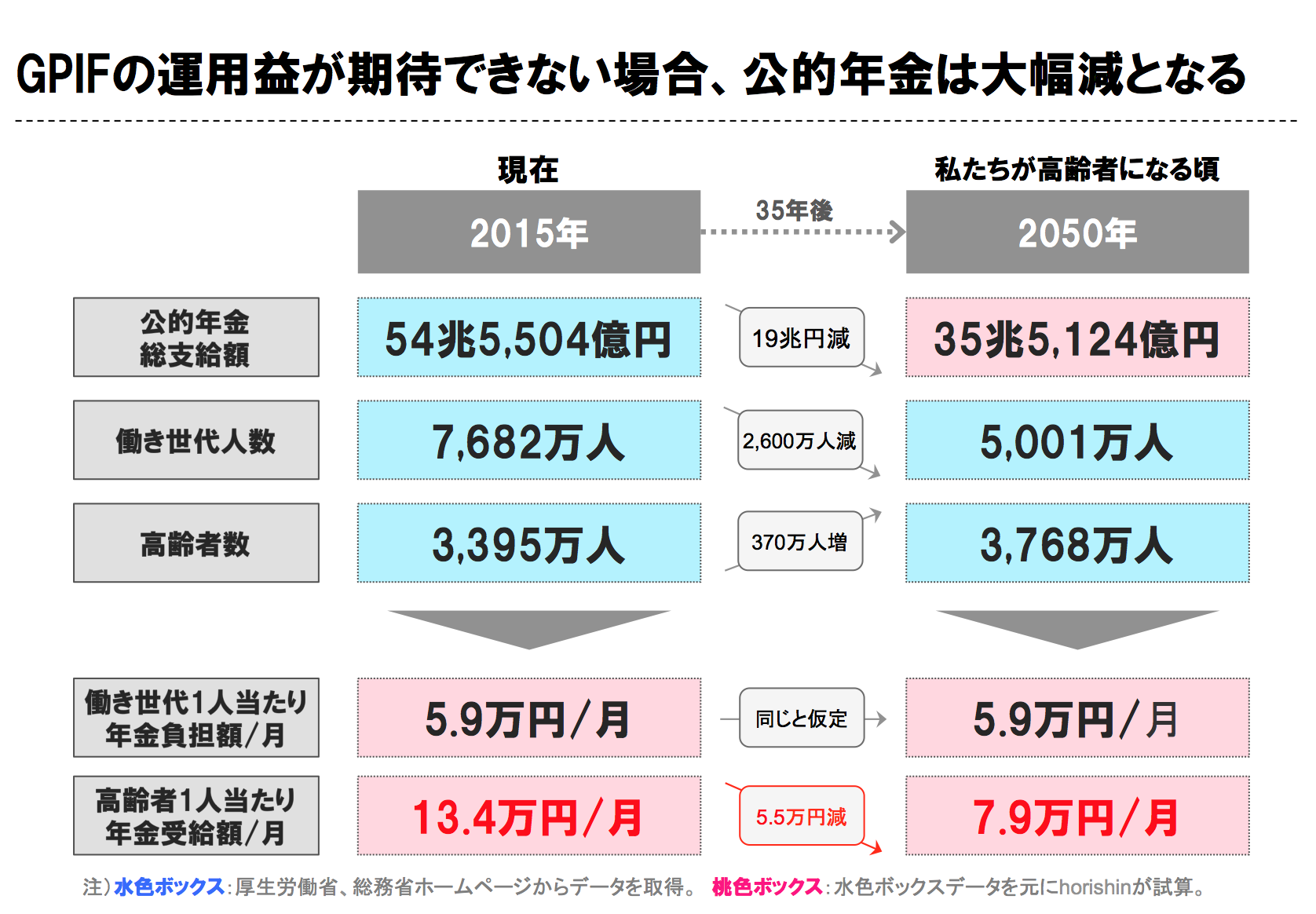

心配になってきたので、GPIFが運用で失敗して年金積立金が吹き飛んでしまった場合、私たちの貰える公的年金が一体いくらになるのか試算してみました。以下をご覧ください。

ご覧の通り「13.4万円/月」が「7.9万円/月」になってしまいます。。現状の「13.4万円/月」でも安心して暮らせるとは言えない中、更に減って、なんかもう、ほぼ半分の金額ですよね泣。。

こうなってくると、公的年金は当てにせず、私たち自身が準備していく必要がありそうです。

全て預貯金で準備しますか?

それは、現実的ではないです。もっと確実でかつ、効率的な方法があります。